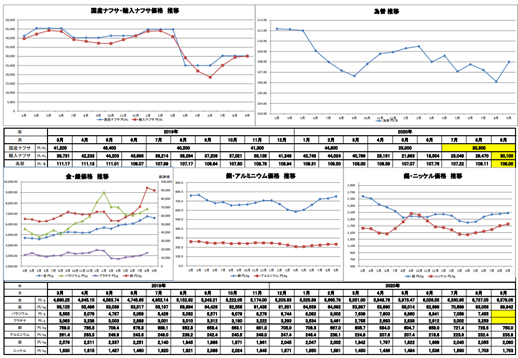

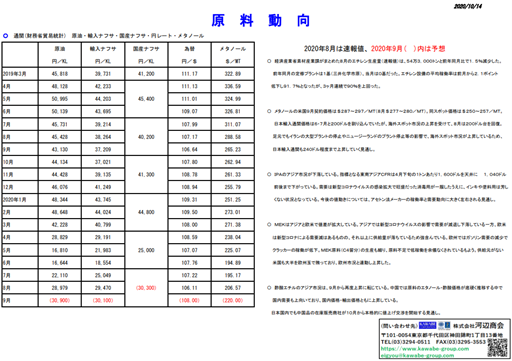

10月度原油・金属・為替相場動向を更新しました。

〇 経済産業省素材産業課がまとめた8月のエチレン生産量(速報値)は、54万3,000トンと前年同月比で1.5%減少した。

前年同月の定修プラントは1基(三井化学市原)、当月は0基だった。

エチレン設備の平均稼働率は前月から2.1ポイント低下し91.7%となったが、3ヶ月連続で90%を上回った。

〇 メタノールの米国9月契約価格は$287~297/MT(8月$277~280/MT)。同スポット価格は$250~257/MT。

日本輸入通関価格は6・7月と200ドルを割り込んでいたが、海外スポット市況の上昇を受けて、8月は200ドル台を回復。

足元でもイランの大型プラントの停止やニュージーランドのプラント停止等の影響で、海外スポット市況が上昇しているため、日本輸入通関も240ドル程度まで上昇していく見通し。

〇 IPAのアジア市況が下落している。

指標となる東南アジアCFRは4月下旬の1トンあたり1,600ドルを天井に 1,040ドル前後まで下がっている。

需要は新型コロナウイルスの感染拡大で旺盛だった消毒用が一服したうえに、インキや塗料用は芳しくない状況となっている。今後の値動きについては、アセトン法メーカーの稼働率と需要動向に大きく左右される見通し。

〇 MEKはアジアと欧米で値差が拡大している。

アジアでは新型コロナウイルスの影響で需要が減退し下落している一方、欧米は新型コロナによる需要減はあるものの、それ以上に供給量が落ちているため強含んでいる。欧州ではガソリン需要の減少でクラッカーの稼働が低下。

MEK原料(C4留分)の生産も細り、原料不足で低稼働を余儀なくされているもよう。供給元がない米国も大半を欧州玉で賄っており、欧州市況と連動し上昇した。

〇 酢酸エチルのアジア市況は、9月から再度上昇に転じている。中国では原料のエタノール・酢酸価格が底硬く推移する中で国内需要も上向いており、国内価格・輸出価格ともに上昇している。日本国内でも中国品の在庫販売商社が10月から本格的に値上げ交渉を開始する見通し。